證券時報

2025-12-05 12:55

營收突破千億、晉身全球第三大體育用品集團的安踏體育,走到向上攀升的關鍵節點。

在迪桑特、可隆等品牌高速增長的另一面,是主品牌安踏與FILA的增速放緩。2025年第三季度,其核心增長引擎FILA零售金額增速持續放緩至低單位數,上半年毛利率較2021年高點下滑2.5個百分點,營收貢獻降至36.8%,盈利水平承壓下滑;公司整體存貨周轉天數也較2024年的114天升至136天。

與此同時,作為ESG優等生,安踏體育的Wind ESG爭議事件得分一度跌至2.92分,低于港股平均值。多品牌戰略的安踏,如何保持增長動能、提升品牌治理能力,是在全球化進階中面臨的新考驗。

來源:新財富雜志(ID:xcfplus)

作者:劉鮮花

在剛剛落幕的“雙11”大促中,運動戶外品類表現亮眼,卻也廝殺激烈。2025年天貓雙十一戶外榜單TOP 20最新公布,駱駝保持領先居于首位,北面位列第二,去年穩居前十的高端戶外品牌始祖鳥(Arc’teryx),今年則從20強之列消失,引發市場關注。

位列“中產三件套”的始祖鳥,不僅是紐交所上市的亞瑪芬體育(Amer Sports,AS.N)的營收支柱,也是安踏體育(02020.HK)品牌矩陣中的上升新星。其銷量變化直接影響二者的業績表現。

2024年,安踏體育、亞瑪芬體育的營收之和首次突破千億元,達到1075.76億元。安踏由此成為繼耐克、阿迪達斯之后,全球第三家營收達到千億規模的體育用品集團,安踏體育的市值也時常超越阿迪達斯。

而與此同時,安踏體育也面臨主品牌安踏(ANTA)與斐樂(FILA)動力減退的挑戰。2025年10月27日,安踏體育披露2025年第三季度表現:主品牌安踏與斐樂零售金額均錄得低單位數增長,FILA增速持續放緩,而迪桑特(DESCENTE)、可隆(KOLON SPORT)等其他品牌同比增長45%—50%。

這顯示,傳統休閑運動品牌面臨增長挑戰,新的紅利來自戶外等細分專業市場。這一背景下,始祖鳥口碑下滑,或為安踏體育征戰戶外市場帶來影響。這家通過收購大舉擴張的龍頭,在“單聚焦、多品牌、全球化”戰略下,對旗下各個品牌的穿透管理能力,也被投資者重新審視。

從亞瑪芬體育公布的2025財年三季報來看,其整體業績仍保持強勁增長。當季營收同比增長30%,達17.56億美元;調整后凈利潤大幅上升161%,至1.85億美元;每股收益實現翻倍,為0.33美元;大中華區表現尤為突出,營收增長達47%;戶外板塊整體收入同比增長36%,旗下品牌中,始祖鳥女士產品銷售額同比增長40%,薩洛蒙(Salomon)在亞洲市場也保持強勁增長勢頭。

盡管業績亮眼,但鑒于9月下旬“煙花事件”的持續影響,疊加本次雙11排名下滑,始祖鳥后續收入是否會受到進一步沖擊,仍有待數據的進一步驗證。

在向上攀升的關鍵節點,安踏體育的增長速度會不會放緩?其又能否化解增長動力與品牌治理的雙重考驗?

01

千億安踏,坐三望二

在很長時間內,中國運動市場都是海外品牌的天下。不過,2017年以來,安踏、李寧等品牌快速崛起。歐睿數據顯示,2024年,中國運動鞋服市場排名前四的品牌為耐克、安踏、李寧、阿迪達斯。而2021年,阿迪達斯在中國市場排名還是第二位。

其中,安踏體育的迅猛成長更是有目共睹:2008年,其營收僅46.27億元、歸母凈利潤為8.92億元,到2024年,營收已增至708.3億元、凈利潤達156億元,16年間營收翻超14倍,盈利能力實現質的飛躍。

體育用品千億俱樂部的三強中,阿迪達斯成立于1949年,耐克成立于1972年,安踏則始創于1991年。

在數十年的全球化浪潮中,阿迪達斯和耐克用無數的故事、廣告、電影、流行音樂,將“三條杠”和一個“倒鉤”的符號植入了數億人的記憶和情感中。后來居上的安踏體育,則通過收購,搭建了龐大的品牌矩陣。

自2009年開啟“收并購+品牌價值重塑”的發展路徑以來,安踏體育通過并購與合資,已構建起包括安踏、FILA、迪桑特、可隆、瑪婭(MAIA ACTIVE)在內的差異化品牌組合(表1)。2019年,安踏體育牽頭收購亞瑪芬體育,又將后者旗下的始祖鳥、薩洛蒙(Salomon)、威爾勝(Wilson)、壁克峰(Peak Performance)、阿托米克(Atomic)收入囊中。

這些品牌在細分市場中精準定位,如FILA深耕網球、高爾夫及女子運動,迪桑特專注高端專業運動服飾,可隆聚焦徒步與露營場景,以充分發掘全球體育用品市場的潛力。

2025年4月,安踏體育又宣布以2.9億美元的對價,收購德國戶外服飾、鞋履及裝備專業品牌Jack Wolfskin(狼爪),進一步強化在戶外運動賽道的布局。2025年8月,安踏體育與韓國最大的時尚集團之一MUSINSA合資成立MUSINSA中國,并持有該公司40%股權,共同在中國發展MUSINSA STANDARD和多品牌集合店Musinsa Store等業務。

表1:安踏體育旗下主要品牌

資料來源:公開資料

從核心財務數據來看,2024年,耐克以3651.22億元營收,穩居行業頭部;阿迪達斯實現1782.31億元營收,排名第二;安踏體育則實現708.26億元營收,亞瑪芬體育實現372.6億元營收,合計超過千億,坐三望二。

從市值看,安踏體育表現更勝一籌。2025年10月27日,耐克市值為7186.61億元,阿迪達斯市值為2761.26億元,安踏體育市值回落至2248.97億元。不過,回溯歷史,安踏體育市值近年很多時間已超越阿迪達斯,居行業第二,2021年上半年更一度突破5000億港元。

可見,無論從營收規模、市值表現,還是行業影響力看,安踏體育都已經具備與阿迪、耐克“掰手腕”的能力(表2)。

表2:主要運動戶外品牌的財務數據對比(單位:億元)

數據來源:Wind,《新財富》整理

在國內運動服飾市場,安踏體育更是遙遙領先。2024年,李寧收入達286.76億元,位列國內企業第二;361度實現收入100.74億元,首破百億元;特步凈利潤增長20%,創下歷史新高。

近年,服飾行業整體呈現分化態勢,不少傳統品牌面臨庫存積壓、增長乏力的挑戰,但運動服飾賽道的企業卻成為亮眼的存在。

作為龍頭老大的安踏體育,自2007年在港股上市以來,股價由最初每股不足5港元,到2025年8月一度突破100港元,帶來近20倍的回報。其創始人丁世忠、丁世家家族的財富也大幅提升,在2025新財富500創富榜上,其持股市值達到710.1億元,居第39位。

02

FILA增速放緩,盈利壓力顯現

不過,營收突破千億后,安踏體育正面臨增長與盈利的雙重考驗:一邊是多品牌矩陣中新興業務的高增亮點,一邊是主品牌安踏與FILA等核心業務的增長與盈利端承壓,疊加全球化布局尚處初期、庫存與費用管控挑戰凸顯。

具體來看,2025年上半年,安踏體育多品牌呈現分化增長態勢:主品牌安踏收入同比增長5.4%至169.5億元,占總收入的44%;FILA同比增長8.6%至141.8億元,占總收入的36.8%,兩大核心品牌收入均創下歷史新高;以迪桑特、可隆為代表的其他品牌表現亮眼,收入同比大漲61.1%至74.1億元,營收占比也從上年同期的13.6%提升至19.2%,成為集團增長的重要引擎。

但營收增長背后,盈利端壓力持續顯現。

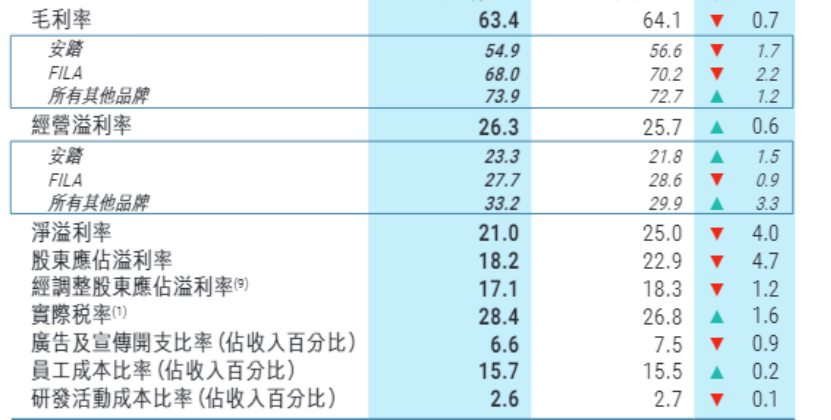

安踏體育的毛利率2024年同比下滑0.4個百分點至62.2%,2025年上半年同比下降0.7個百分點至63.4%。安踏體育解釋,這主要源于毛利率相對較低的電商業務占比提升,以及鞋類產品貢獻增加,雙重因素共同拉低了整體盈利水平(表3)。

表3:2025年上半年,安踏毛利率同比下滑至63.4%

安踏與FILA是導致其毛利率下滑的核心因素。2024年,安踏品牌毛利率為54.5%,較2023年的54.9%下降0.4個百分點;經營利潤率為21%,較2023年的22.2%下降1.2個百分點;FILA毛利率同比下降1.2個百分點至67.8%,經營利潤率下降2.3個百分點至25.3%。

FILA對于安踏體育猶如定海神針,一度支撐了公司營收的半壁江山。其產品聚焦時尚與高端運動定位,在前幾年國內消費升級風潮下,迅速跑出高增長與高利潤率。同一階段,安踏體育利用FILA的現金流與品牌勢能,不斷豐富自身的多品牌矩陣。

但近年,FILA的營收增速不斷下滑。

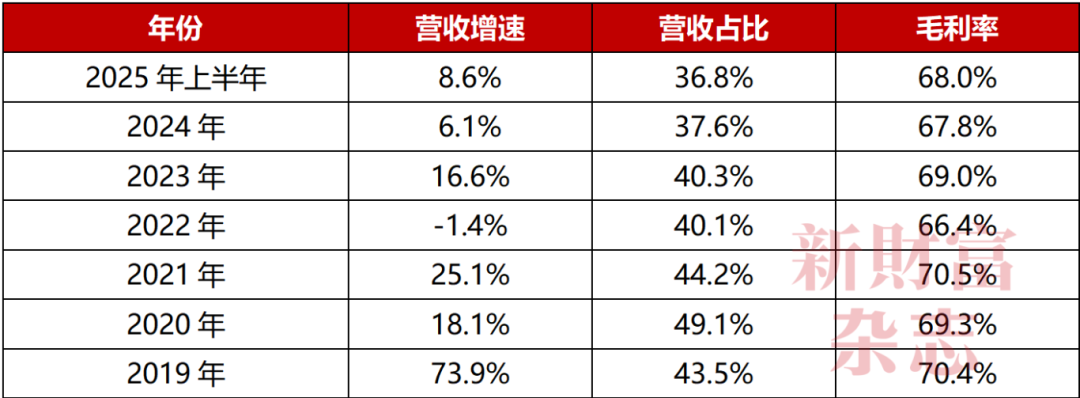

2019年的財報中,安踏體育首次公開FILA的經營數據,其營收同比增長73.9%到147.7億元,在整個集團中的占比達到了43.5%。2020財年,它的營收又增長18.1%到174.5億元,規模超過安踏品牌,營收占比則擴大到了49.1%,成為彼時安踏最大的增長引擎(表4)。

表4:2019年以來,FILA品牌的營收增速及占比

數據來源:Wind,《新財富》

值得一提的是,安踏體育對FILA高端時尚的定位,讓它擁有了更高的盈利水平,2019年,安踏體育的毛利率達到了70.4%。

但這一增長態勢未能持續。2022年受疫情沖擊,FILA的營收同比下滑1.4%,首次出現負增長;2024年第三季度較2023年同期錄得低單位數負增長,全年營收增速僅6.1%,不僅大幅回落,營收占比也降至37.6%,毛利率同步下滑至67.8%。

在2023年10月的全球投資者大會上,安踏體育給FILA定下的目標是,未來三年年均復合增長10%—15%,銷售額維持在400億至500億元。

如今來看,FILA的實際表現已明顯低于預期。2024年,FILA的收入為266.26億元。

背后原因不難察覺:一方面,運動時尚賽道早已成為競爭紅海,市場同質化競爭加劇;另一方面,行業焦點已從運動時尚轉向戶外運動,始祖鳥之前的火熱正是這一趨勢的直觀體現。

從2019年到今天,FILA這個給安踏體育貢獻了巨大溢價能力的子品牌,隨著消費者需求轉向、競品加劇,開始呈現疲態。與此同時,以迪桑特和可隆為首的其他品牌雖保持了超50%的高增幅,卻因在總盤子中占比不到20%,無法迅速填補利潤缺口。

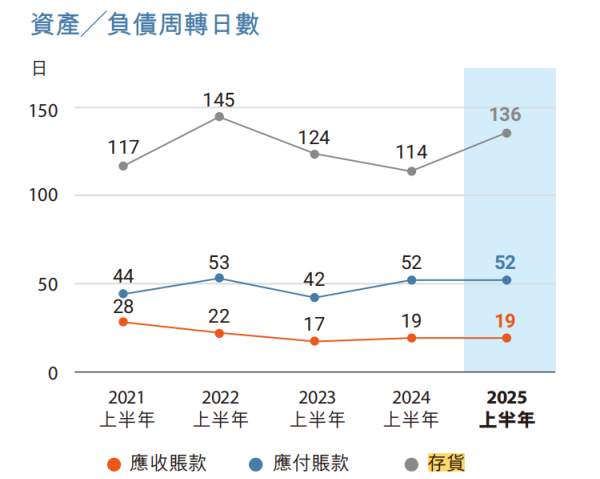

由此,安踏體育的庫存周轉壓力也在上升。2025年上半年,其存貨總額為104.12億元,平均存貨周轉天數為136天,較2024年的114天增加22天。

圖1:2025年上半年,安踏體育的存貨周轉天數達到136天

數據來源:公司公告

近年來,隨著營收增長,安踏體育的研發與銷售費用持續增加,呈現“高銷售、穩研發”特征,研發費用率穩定在2%—3%區間,銷售費用率維持在34%—36%之間。2015年上半年,安踏體育的研發費用為9.91億元,銷售費用達132.72億元。

近年,安踏體育也在推動全球化布局。2021年,其制定了十年期的戰略目標,將“單聚焦、多品牌、全渠道”戰略升級為“單聚焦、多品牌、全球化”。目前,安踏主品牌和迪桑特將東南亞作為海外擴張的重點,零售網絡已進入阿聯酋、沙特阿拉伯、卡塔爾、埃及和肯尼亞市場,開辟新的增長曲線。

2025年上半年,安踏體育在中國以外的門店數為249家(安踏224家、FILA為21家、DESCENTE為4家),海外收入占比未明確披露,但從“東南亞為出海首站”的表述可見,全球化仍處初期,對整體營收貢獻有限。

03

大中華區營收占比超30%,為亞瑪芬體育核心增長引擎

安踏躋身千億俱樂部,始祖鳥所在的亞瑪芬體育功不可沒。對亞瑪芬體育的收購,不僅改寫了這一高端運動和戶外品牌領導者的命運,也推動安踏體育實現量級跨越。

始祖鳥是加拿大戶外運動服飾品牌,其歷史可以追溯至1989年。2002年,始祖鳥被阿迪達斯全資收購,并入薩洛蒙部門。三年后,亞瑪芬體育以4.85億歐元買下薩洛蒙,始祖鳥也因此歸入其麾下。

隨著體育和戶外市場機遇日益明顯,2019年,由安踏體育牽頭的投資者財團以46億歐元(約合人民幣360億元)收購了亞瑪芬體育,財團成員還包括方源資本、騰訊及露露樂蒙(lululemon)創始人奇普?威爾遜(Chip Wilson)的投資公司Anamered Investments,這也是當時中國體育品牌史上最大規模的海外并購。

近年,安踏體育給市場留下印象最深的,是通過并購與合資,將多個海外知名運動戶外品牌經營權納入麾下,并成功提升其業績的能力。這種能力從安踏體育2009年收購斐樂在中國的商標運營權開始逐漸成形,至2019年對亞瑪芬體育的收購后更趨成熟。

被收購之時的亞瑪芬體育,正處于大幅虧損狀態,2018年,亞瑪芬凈虧損達1.2億歐元。而安踏體育憑借成熟的運營經驗,對其展開系統性重塑:調整品牌產品線,導入DTC(直接面向消費者)模式,并以技術、生產與管理能力提升運營效率,借鑒時尚奢侈品的運營手法。

經過調改,始祖鳥從專業戶外品牌演變成一個戶外奢侈品牌,同時主打“敬畏自然、環保可持續”理念。

北京冬奧會后,始祖鳥開始引爆中國市場,業績逐年高增,成為現象級品牌,其最新的年銷售收入已達百億規模。

隨著戶外浪潮席卷城市,近幾年,擁有一件始祖鳥沖鋒衣幾乎成為中產社交符號。2024年,始祖鳥發售龍年限定沖鋒衣,原價8200元一件,在二手平臺一度被炒到1.2萬元。“始祖鳥吊牌被炒到最高300元一張”也曾登上微博熱搜第一。

安踏體育不僅將始祖鳥帶出了圈,亞瑪芬旗下另一品牌薩洛蒙近年也火了起來。始祖鳥與Lululemon、薩洛蒙的品牌組合被并稱為“中產三件套”。

產品爆火,改寫了亞瑪芬體育的業績報表。

2021年至2023年,亞瑪芬體育分別虧損8.95億元、17.91億元和14.79億元。2024年,其實現營收367.4億元,凈利潤5.15億元,同比增長134.8%。其中,以始祖鳥為核心的戶外功能性服裝部門,全年營收同比增長36%至21.94億美元;以薩洛蒙為核心的山地戶外服飾及裝備部門營收增長10%至18.36億美元;以威爾勝為核心的球類及球拍裝備部門營收增長4%至11.53億美元。

2025年上半年,亞瑪芬體育收獲營收192.06億元,同比再次實現23.46%的增長,凈利潤達到10.83億元,已經超過2024年全年水平(圖2)。

圖2:2021年以來,亞瑪芬體育的營收持續增長

數據來源:Wind,《新財富》整理

在亞瑪芬體育的成長中,從產品看,始祖鳥是核心引擎;從區域看,2021年以來,大中華區增長最為強勁,營收同比增速均在40%以上。

2020年,其大中華區的營收僅14.34億元,在總營收中的占比為8.27%;

2021年已同比增長84.33%,達到26.44億元,占比提升至12.16%;

2022年同比增長40.47%,為37.14億元,占比為14.76%;

2023年同比增長60.63%至59.66億元,占比提升至19.26%;

2024年同比增長54.28%,達到92.01億元,占比提升至25.04%;

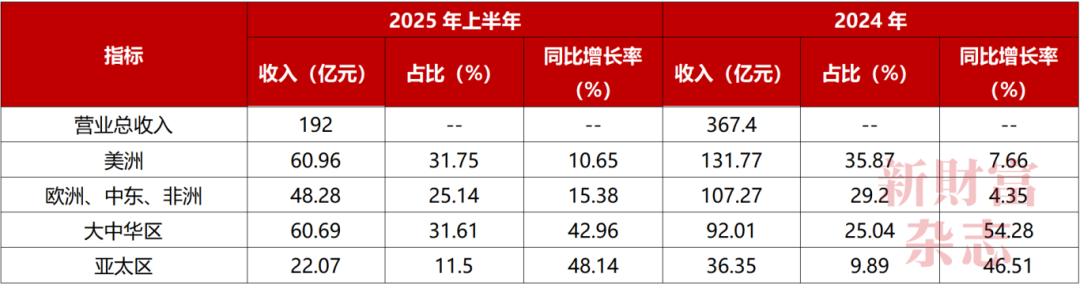

2025年上半年繼續強勁增長42.96%,達60.71億元,占集團總收入的31.61%,這一比例已接近美洲區域的31.75%。

財報數據顯示,大中華區現已崛起為亞瑪芬體育全球第二大市場,與美洲區域體量相當,其營收表現遠超過歐洲、中東和非洲地區以及亞太其他市場(表5)。而在安踏收購之前,其主要營收來自歐美,中國市場銷售額占比長期低迷,2010年僅1%,到2018年也才6%。

表5:亞瑪芬體育各地區的收入構成

數據來源:Wind,《新財富》整理

不難看出,被安踏體育收購后,亞瑪芬體育深度打開了中國市場。2024年始祖鳥銷售額超20億美元,占亞瑪芬營收的四成。其中,大中華區營收增長53.7%。可以說,中國市場的表現直接牽動其整體營收走向,本地消費者的情感和意向,不容忽視。

隨著盈利改善,安踏體育開始推動亞瑪芬體育上市。2024年2月,亞瑪芬體育在紐交所掛牌,發行價為13美元/股。2025年8月,其股價一度摸高到42.36美元/股。

雖然其股價此后一路下滑,10月26日收盤價為31.76美元/股,但市值已漲至約200億美元,是當初收購價的約4倍。

截至2025年上半年,安踏體育對亞瑪芬的持股比例為39.49%,投資賬面價值達157.65億元。

亞瑪芬體育股價大漲的同時,其他股東方開始套現。2025年5月及9月,方源資本及奇普·威爾遜相繼減持。方源資本減持了3500萬股,套現金額超93億元。

值得一提的是,亞瑪芬體育上市,推高了安踏體育2024年的凈利潤。亞瑪芬體育2024年上市及配售事項權益攤薄所致的非現金會計利得為36.69億元,若剔除這部分非經常性損益,安踏體育自身的凈利潤增速不足20%。2025年上半年,安踏體育凈利潤為70.31億元,同比下降8.94%,核心原因也在于2024年上半年存在上述非經常性收益。

04

ESG優等生,爭議事件得分下降,治理有待加強

如今,ESG已是企業全球化的“綠色船票”,全球化布局的安踏體育,也在深耕ESG。

其在2024年的ESG報告中提出,已將可持續發展全面視為企業價值的核心組成部分,并深度融入業務運營;2024年,其取得了多項ESG進展,包括:可持續產品占比突破30%;推動100+供應商的實施使用清潔能源及可再生能源;100%的一級供應商完成ESG審核;多年來透過茁壯成長公益計劃,捐贈運動產品(吊牌價值)超過11.5億元。

同時,其明確表示,制定了《生物多樣性保護政策》,明確管理業務活動對生態系統的潛在風險,優先在已開發區域開展生產與運營,避免對生物多樣性的凈損失,并承諾自有業務不涉及砍伐森林。在生態保護方面,安踏與WWF(世界自然基金會)自2021年開始合作,項目內容圍繞長江江豚和東北虎等瀕危物種。

從評級看,安踏體育的ESG表現也獲得多家評級機構的認可。

在MSCI的ESG評級中,安踏體育實現跨越式進步,短短兩年內躍升至領先級別的“AA級”。同時,其2024年首次躋身道瓊斯領先新興市場指數成分股,成為入選的6家中國內地企業之一,并在標準普爾全球企業可持續發展評估中脫穎而出,在全球190家紡織品、服裝和奢侈品公司中,其排名領先94%的同業,穩居中國鞋服行業的首位。

截至2025年10月21日,在Wind的ESG評級中,安踏體育獲得了AA級,ESG綜合得分達到8.91分,在獲得評級的2662家港股公司中,與快手(01024.HK)并列第17名,排名處于前列,并領先港股公司均值2.15分。從具體維度來看,其ESG管理實踐、環境維度、社會維度、治理維度的得分均遠高于港股公司平均值,特別是環境維度的得分達到9.04分,領先港股公司均值4.37分(圖3)。

圖3:安踏體育在Wind ESG評級中的得分

數據來源:Wind,《新財富》整理

盡管安踏體育成為ESG優等生,但仍不乏薄弱之處。新浪數據顯示,在路孚特的評級中,安踏體育的整體評級為B+,其中,環境(E)領域的評分低于社會(S)、治理(G)的A-,僅為B。MSCI的ESG評級中,安踏體育在紡織及服飾行業21家公司中,E、S指標的得分均排在第三名,G指標則排在第十一名,得分為5.4分。

同時,突發事件也會對其造成沖擊。Wind的評分中,安踏體育在ESG爭議事件指標的得分為2.95分,低于2.98分的港股公司平均值(總分3分)。

Wind的ESG爭議事件得分由新聞輿情、監管處罰、法律訟訴三大來源事件扣分加權而得,且為實時更新,能夠及時反映公司短期突發事件的風險。從安踏體育這一指標的月度得分看,始祖鳥煙花秀事件后的9月30日,其得分一度降至2.92分,遠低于歷史均值(2.96—3分),這應與事件引發集中性負面輿情,導致系統持續扣分不無關系。10月23日,其得分回升至2.96分,顯示市場情緒正在緩和,但尚未完全恢復。

ESG戰略的成功實施,需要高度精細化的管理能力,將ESG理念真正融入品牌運營的每一個環節,構建更嚴密的風險管控體系。多品牌運營的安踏體育,未能有效管控子品牌的重大環境風險,說明集團層面的ESG戰略未能有效傳導至業務端,與子品牌的執行脫節。同時,在輿情爆發后,品牌未能第一時間作出妥善回應,暴露出在危機管理機制上的準備不足,輿情響應遲緩與策略失當。

由此看,ESG領域“知行合一”,仍是眾多企業面臨的一大考驗。安踏體育或也需要再評估其品牌營銷的邊界管控機制,特別是在涉及敏感領域的活動時,需要建立更嚴格的風險評估體系。歐萊雅的案例或許能提供借鑒:其建立了“集團級紅線管控機制”,將ESG、合規等議題升級為剛性標準,設置于品牌獨立運營權之上,有效穿透了多品牌運營的壁壘。

安踏體育的愿景是成為世界領先的多品牌體育用品集團。亞瑪芬體育的成功印證了其全球多品牌運營能力,而在新的征程中,其要攻克的,不僅是從“被海外市場接受”到“成為時代文化符號”的跨越,讓品牌深度融入不同地域的文化肌理,也包括重新審視發展模式,在追求商業增長的同時,平衡可持續發展與社會價值,贏得資本市場的長期信任。

本文所提及的任何資訊和信息,僅為作者個人觀點表達或對于具體事件的陳述,不構成推薦及投資建議。投資者應自行承擔據此進行投資所產生的風險及后果。

《新財富》雜志于2001年3月創刊,專注資本市場深耕細作,“最佳分析師”“最佳董秘”“500創富榜”“最佳上市公司”“最佳投行”等權威專業評選和《德隆系》《明天帝國》《收割者》等經典研究案例影響深遠。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博、新財富雜志公眾號、新財富雜志視頻號。

地址:深圳市福田區彩田路7006號深科技城A座43層