券商中國

時謙

2025-12-05 13:06

39億元年營收的方大炭素,擬重整188億元年營收的杉杉集團,其所中意的核心資產應當是目前280億元市值的杉杉股份實控權。一方面,方大炭素賬面現金充裕,但毛利率快速下降,營收、凈利潤雙雙負增長;而杉杉股份則受困于控股股東的重整,在業績高增長的同時,60億元定增融資卻遭遇卡頓。雙方一個有錢求增長,一個缺錢高增長,可謂合拍。

如若能順利重整杉杉集團,方威所控制上市公司將一舉增加到6家,總市值將突破1500億元,其上一家重整的海航控股也已走出業績迷途,但方大系所持海航的股權市值,只有316億元,尚遠不及其歷史總投入的530億元成本。

快速擴張中,方大系總資產突破4500億元,負債突破3200億元,ROA快速下降至1%,無法覆蓋貸款成本。如何有效激活這龐大的資產版圖,尚需更多努力。

來源:新財富雜志(ID:xcfplus)

作者:陶娟

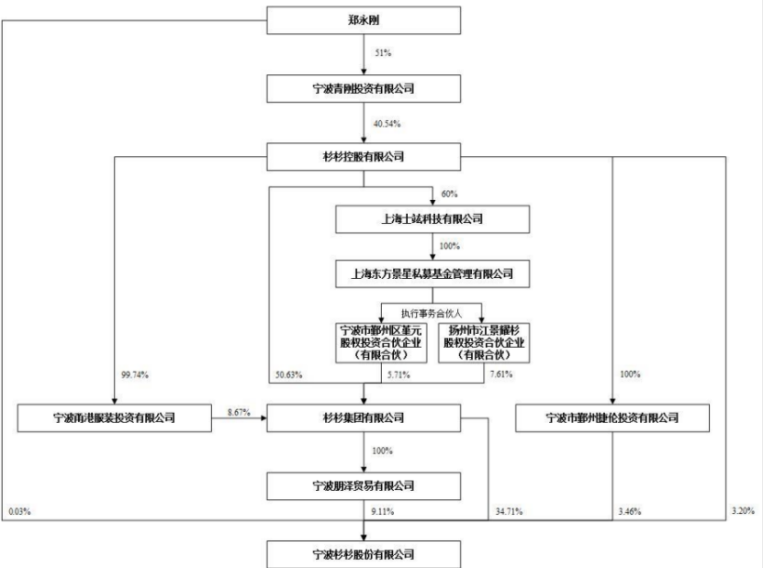

自創始人鄭永剛2023年初猝然離世后,風雨飄搖的杉杉集團就陷入漫漫尋主之路,日前,其重整再迎重大進展。

2025年2月,寧波市鄞州區法院裁定受理相關申請人對杉杉集團的重整申請,并于3月裁定對杉杉集團及其下屬全資子公司寧波朋澤貿易有限公司(簡稱“朋澤貿易”)進行實質合并重整。

9月,杉杉集團控股子公司杉杉股份(600884)公告稱,“民營船王”任元林將牽手TCL產投、東方資管等重整投資人,以32.84億元對價取得杉杉股份23.36%股份的控制權。此后,該重整方案被債權人、出資人否決。

11月24日,方大系旗下上市公司方大炭素(600516)公告稱,公司計劃報名參與杉杉集團及朋澤貿易的重整投資人招募。

單從規模比較,方大炭素2024年營收39億元,資產204億元,而杉杉集團2024年營收達188億元,資產510億元,前者營收只有后者的1/5,資產也只有后者四成,如此來看,這又是一場蛇吞象的交易。

能接連獲得船王及方大系青睞,杉杉集團有什么魅力?

01

杉杉集團資產包大盤點:90億元上市公司持股市值+96億元應收款+5家醫院+地產等

據相關公告,杉杉集團主要資產可分為四大類。

第一類是杉杉集團與朋澤貿易合計持有的杉杉股份(600884)5.255億股,占杉杉股份總股本的23.32%,其中3328.46萬股(占比1.47%)尚存在權屬爭議。按杉杉股份最新市值275億元計算,該股權市值為64億元。

第二類為杉杉集團透過全資子公司中靜四海實業有限公司所持有的徽商銀行(03698.HK)3.64%股權,按徽商銀行最新市值500億港元(折合456億元人民幣)測算,該資產價值約為16.6億元。

第三類則是杉杉集團持有的寧波星通創富企業管理合伙企業(有限合伙)50%合伙份額,主要底層資產為杉杉醫療板塊(包括上海君愛康復醫院有限公司、上海藍十字康復醫院投資管理有限公司、無錫華清醫院有限公司和無錫華泰康復醫院有限公司)、永杉鋰業13.94%股權。醫療板塊的價值尚缺乏公開評估值,但永杉鋰業最新市值為58.5億元,這部分持股市值也達到8億元。

此外,杉杉集團資產包里還有部分不動產、車輛、辦公設備及子公司股權等。值得一提的是,其還持有賬面價值約95.98億元的應收款。

總的來看,杉杉集團持有的上市公司股權總估值約在90億元,這類資產價值相對是有支撐的,此外還持有96億元應收款,回收質量有待細查,這兩部分都是賬面可以量化的;剩下主要資產就是醫院板塊和不動產等。

02

杉杉股份:實控人仍為鄭永剛,波動不改高增長資產底色

在杉杉集團所持有資產里,最受矚目,也最可能為重整投資人日后創造高收益的,應該就是杉杉股份了。

目前,杉杉集團仍為杉杉股份的控股股東,其創始人鄭永剛在2023年初就已撒手人寰,此后,杉杉股份的管理權演繹了數場你爭我斗的大戲,目前,鄭永剛遺孀周婷擔任杉杉股份董事長、長子鄭駒則轉任副董事長一職。

在杉杉股份2024年年報中,實控人仍顯示為鄭永剛(圖1)。從控股結構來看,鄭永剛在頂層平臺中所持股權尚未分配落地。

圖1:2024年年報中,已離世的鄭永剛仍為杉杉股份實控人

圖片來源:公司年報

盡管經歷了新能源周期波動與管理權的宮斗大戲,但杉杉股份的財報顯示,其正在逐步恢復元氣。

作為國內鋰電池人造石墨負極材料行業龍頭,杉杉股份目前與全球主流鋰電池制造商建立了長期穩定的合作關系,包括寧德時代、Ultium cells(通用汽車與LG新能源合資企業)、比亞迪、LG新能源、ATL(寧德新能源科技)等。

在行業高光時刻,杉杉股份也曾踩上業績與市值的快車道,2021年營收突破200億元,是2020年的2.5倍,當年實現凈利潤36億元,同比漲了15倍,11月時其市值更一度攀升至近千億規模。

此后,隨著新能源賽道整體回調,杉杉股份的營收雖始終穩在200億元左右,但凈利潤和市值均明顯回落,2024年出現虧損,最新市值不足300億元,僅有高點三折左右(圖2)。

圖2:近十年杉杉股份業績表現

數據來源:Wind,《新財富》雜志整理

近兩年,隨著新能源行業持續推動反內卷,杉杉股份作為負極材料龍頭,也正在筑底回升之中。

杉杉股份的負極材料主要應用于3C數碼、電動汽車和儲能領域,下游高成長趨勢仍有保障。

EVTank數據顯示,2024年全球新能源汽車銷量達到1823.6萬輛,同比增長24.4%;全球儲能電池出貨量369.8GWh,同比增長64.9%。雙重驅動下,鋰電池市場需求持續高增長,直接帶動負極材料產銷規模快速提升。

鑫欏資訊數據顯示,2024年全球負極材料產量達216.73萬噸,同比增長23%,中國產量占比攀升至98.5%;人造石墨負極滲透率同步提升至89%,較上年進一步增長。

2024年,杉杉股份的負極材料產量達35.5噸,占全球市場份額的16%,實現銷量34噸,同比增長28.44%,高于行業增速,且持續蟬聯行業榜首。

除了負極材料穩固在全球龍頭地位之外,2021年,杉杉股份通過戰略并購LG化學LCD偏光片業務,順利成為全球偏光片龍頭,由此形成雙主業發展格局。

近年來,隨著日韓廠商陸續縮減產能或退出偏光片業務,中國廠商借助并購整合、產能擴建等舉措,積極擴大市場份額。群智咨詢數據顯示,2024年,中國全境的偏光片產能面積已超過全球總產能的70%。而根據CINNO Research數據顯示,2024年杉杉股份在大尺寸(包括TFT-LCD電視/顯示器/筆記本電腦)偏光片的出貨面積份額為33%,繼續保持全球第一。

2024年,杉杉股份186.8億元總營收里,偏光片業務貢獻104.2億元,占比56%;鋰電池負極材料業務貢獻82億元,占比44%。

2025年前三季度,杉杉股份實現總營收148億元,同比增長11%,結束了此前兩年的負增長;同期還順利扭虧為盈,實現凈利潤3.28億元。

03

方大炭素為何中意杉杉集團?

簡單來說,杉杉集團所控制的杉杉股份,盡管先后遭遇了管理權變更和控股股東重整沖擊,但仍是一塊潛力較高的優良資產。

而作為擬參與重整的投資人,方大炭素同時滿足以下三點:其一,有錢;其二,業績下滑,增長承壓;其三,有意進軍高附加值高毛利領域,進一步擴大市場份額。無論是動機還是實力,方大炭素都兼而有之。

方大炭素所在炭素行業同樣面臨新舊生產力切換的挑戰,一方面,其面臨全球經濟增速放緩、環保壓力增大等挑戰,另一方面則受益于新能源、航空航天等下游需求的強勁拉動,喜憂參半。

從產品及應用行業來看,方大炭素生產的石墨電極主要應用于電爐煉鋼等行業;塊狀炭磚主要應用于鋼鐵冶煉、電解鋁生產與石墨化生產;等靜壓石墨產品主要應用于半導體、太陽能光伏、模具加工、核能、冶金、石油化工等眾多領域。

以其主要產品石墨電極來看,據百川盈孚不完全統計,2024年中國石墨電極總產量約為84.56萬噸,較上年增加7.01萬噸。但是,由于高爐、電爐鋼廠開工及利潤同比大幅降低,抑制了石墨電極價格的上漲。

這給方大炭素帶來了較大的盈利壓力。在低價環境中,其或在一定程度上壓縮了產量。據其年報,2024年,方大炭素生產炭素制品19.12萬噸,同比減少12%;銷量20.02萬噸,同比減少5%,即產量壓降的力度超過了銷量。

減產疊加單價下降,2024年,方大炭素實現營收38.72億元,同比降低25%;實現歸母凈利潤1.86億元,同比降低56%。

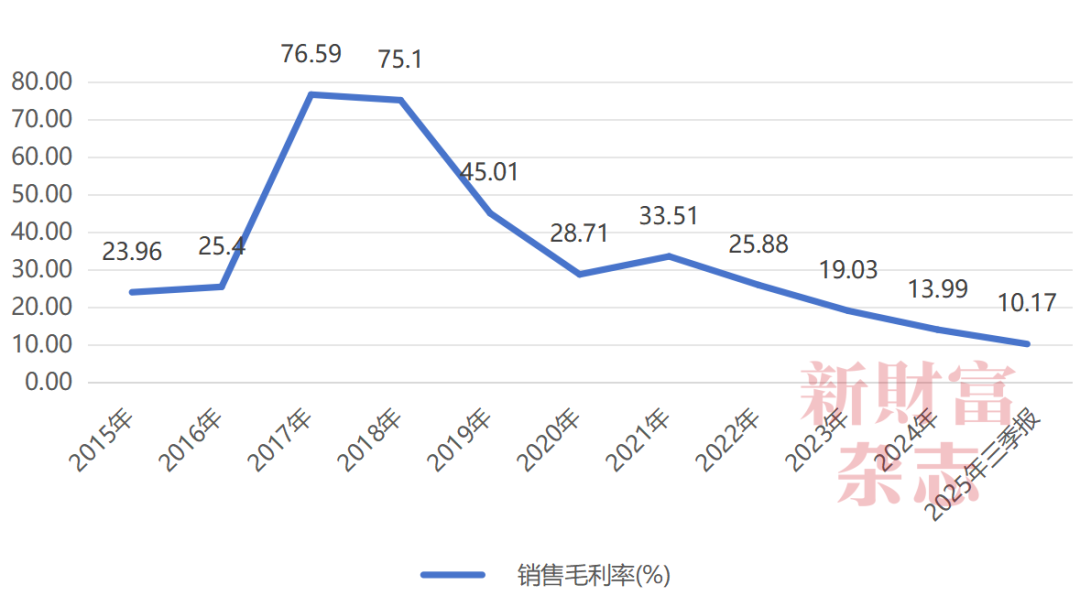

更為嚴重的隱憂是,自2017年以來,方大炭素的毛利率一路下滑,從高點的77%下滑至2025年三季度的10%。若繼續拘囿于傳統產品,這種跌勢恐難以令市場滿意。相比之下,2025年三季報,杉杉股份的毛利率回升至16.6%,比方大炭素高出6個多百分點。

圖3:方大炭素的毛利率一路下滑

數據來源:Wind,《新財富》雜志整理

在傳統產品量價齊跌的同時,方大炭素認為,行業的主要機會在于,大規格及高品質石墨電極、核石墨、航空航天用特種石墨等高技術含量、高附加值產品還存在明顯的供給缺口,且市場份額進一步向具備產業鏈控制力和研發能力的大型企業集中。

從傳統低毛利的石墨電極等領域,躍遷至高毛利、高增長的人工石墨負極行業,這或許正是方大炭素有意參與杉杉集團重整的核心原因。

在公告中,方大炭素提及,“通過發揮自身在負極產業的技術、資本、渠道等優勢,作為產業協同方參與杉杉集團及朋澤貿易的實質合并重整,有利于公司加快負極產業布局,實現產業鏈一體化和供應鏈長期穩定安全,充分發揮公司固態電池等新能源產業協同效應,增強公司盈利能力,提升公司核心競爭力”。

幸運的是,此前高增速時期,方大炭素積攢了較為厚實的家底,2024年末,其總資產204億元,賬面上貨幣資金加上交易性金融資產達65億元,手頭現金寬裕,且資產負債率僅為14.13%,這給了它足夠的財務空間去上杠桿收購。

04

方大炭素有錢卻陷低增長,杉杉股份高增長卻融資困頓

杉杉股份的高成長高毛利業務,是方大炭素眼下急缺的。而杉杉股份在高成長賽道中所難免遭遇的資金饑渴壓力,又恰好是方大炭素相對更容易解決的。

根據杉杉股份2024年報,其未來布局有三個重點方向:負極材料擴產能、加強負極材料新技術新產品的研發突破、推動偏光片業務從單純LCD到LCD+OLED并舉。

其一是產能擴充,目前杉杉股份已完成石墨類負極材料的中期產能戰略布局,包括內蒙古、四川、云南三個一體化基地,其中內蒙古、四川一期已投產,云南一期產能爬坡中。此外,為滿足海外市場需求,杉杉股份已規劃在芬蘭建設10萬噸負極產能,未來將根據市場需求推進產能建設和釋放。

其二是以下游客戶需求為導向,實現新技術、新產品的突破。如杉杉股份的高能量密度6C超充動力用負極材料已供應國內頭部客戶、數碼用6C+極限快充負極材料已供應數碼電池行業頭部客戶、動力用二代長壽命人造石墨和3C快充硅匹配石墨已量產等,筑牢快充技術領先地位。

其三,則是繼續并購擴張。繼2021年收購LG化學的LCD偏光片業務之后,2024年底,杉杉股份再次斥資14億元,收購了LG化學在中國大陸、韓國及越南的SP業務。該SP業務涵蓋了OLED顯示屏專用的特殊偏光片產品,以及車載顯示屏偏光片業務等。作為繼LCD之后的第二大主流顯示技術,OLED偏光片增長勢頭強勁,且具有高增長、高附加值的市場特征。

而Omdia數據顯示,LG化學的SP業務處于全球領先地位,2022年其OLED電視用偏光片占全球40%市場份額,位居世界第二;車載顯示屏用偏光片占全球25%市場份額。通過該次收購,杉杉股份從LCD偏光片業務轉型至“LCD+OLED”偏光片業務并重的格局。

可以看到,無論是負極材料擴產能、提升研發,還是通過并購收購OLED偏光片業務,這三大戰略確實存在不菲的經濟效益,都投入本身也會給杉杉股份帶來較重的財務壓力。

鄭永剛在世之日,對資本運作和市場情緒的把握均較為嫻熟,2015年、2020年,其曾兩次推動杉杉股份,通過定增募資購買資產的方式,提速發展,這兩次定增分別順利融資34億元、31億元(表1)。可以看到,這兩次定增后,杉杉股份的營收、市值都有明顯的躍升。

2022年10月,杉杉股份再次推出擬定增募資60億元的方案,以提升負極材料產能,并獲股東大會通過,然而,隨著2023年2月鄭永剛離世,該定增事項進展再無更新。

隨著杉杉集團陷入重整,在上市公司控制權可能易主的情形下,機構也需要等待形勢明朗,才會考慮用真金白銀去支持杉杉股份的融資發展。

表1:杉杉股份歷次增發明細

數據來源:Wind,《新財富》雜志整理

對于方大炭素來說,若其入主杉杉集團,乃至杉杉股份,既能夠給機構吃下一顆定心丸,其自身也具備較強的資金募集優勢,應可以幫助杉杉股份實現更好的戰略規劃及擴張。

當然,單從資產及營收體量看,2024年,方大炭素總營收38.7億元,而其想重整的杉杉集團總營收達188億元,是其5倍,這無疑又將是一筆蛇吞象的驚險一躍。

不過,市場對于本次重整,卻似乎充滿了信心。方大炭素發布擬參與重整的公告次日,股價一字漲停。

這是因為,站在方大炭素身后的,是一位傳奇的資本運作人物,方威。

05

海航重整初見成效,方大系持股市值仍低于530億元成本價

一路走來,并購重整是方威的拿手好戲。而其上一次名動江湖的得意之作,就是并購中國第四大航空公司海航控股(600221)。

2021年12月,在與復星集團、均瑤集團的競購中,方大集團成功勝出,正式取得海航集團航空主業板塊的經營管理實際控制權。

從海航控股近年來的營運表現及業績來看,這一并購重整已初見成效,在方大系入主之后,海航控股通過開拓高毛利國際航線網絡、優化機隊結構、精細化管理降本增效、非航業務拓展等,業績明顯好轉。

2024年,海航控股新開22條國際航線,年累計運營57條國際和地區航線。其周航班量達180 班,已恢復至2019年的89%。

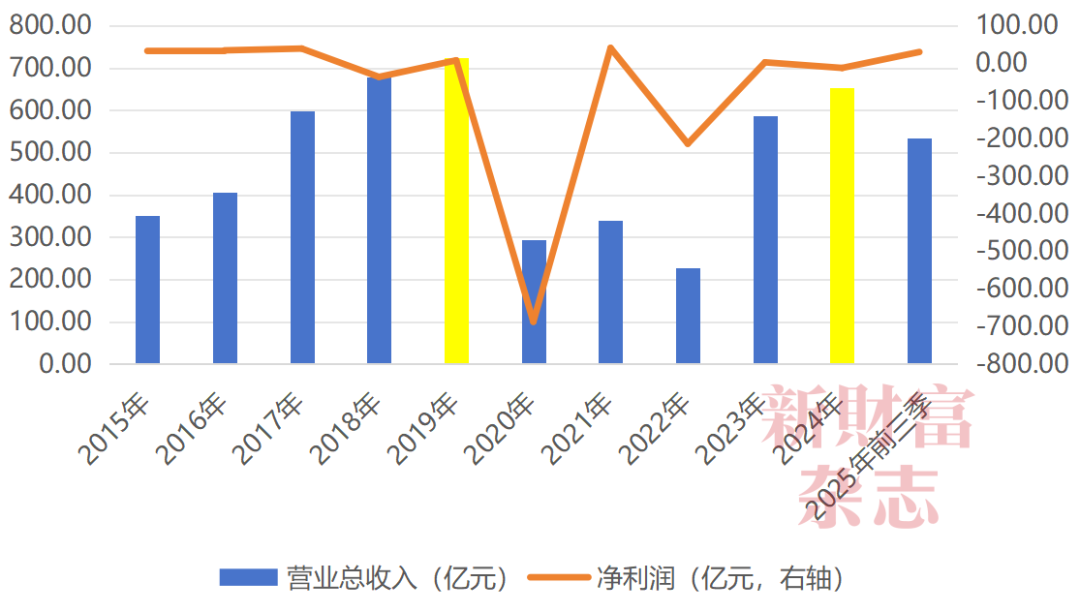

業務的復蘇,也推動其業績回歸,2024年,海航控股實現營收652億元,已恢復至2019年的90%。

進入2025年,其經營勢頭進一步向好,前三季度營收同比增長30%,全年預測值已有望追平2019年的歷史高點,且前三季凈利潤達到約30億元,已是2019年全年凈利潤的4倍。

圖4:海航控股重整后,業績表現初見成效

數據來源:Wind,《新財富》雜志綜合整理

應該說,方威接手海航控股時,海航控股的處境遠比眼下的杉杉集團兇險,2020年的海航控股,營收294億元,虧損高達713億元,賬面已是資不抵債,凈資產為負283億元。今天的海航,營收翻倍不止,扭虧為盈,凈資產也已回轉為48億元。

為了盤活海航控股,方大系投入巨資。

據2021年的《重整投資協議》,初始交易中,方大集團一共付出410億元的現金代價,獲得海航控股24.95%股權,成為其控股股東,方威成為實際控制人。

2022年,方大系再次斥資108億元參與海航控股的定增,此后的2024年中,在海航控股觸及1元面值退市的危機區間,方大系多家主體大手筆增持。

據《新財富》此前統計,截至2025年1月,方大系累計在海航控股身上投入530億元,而其通過瀚巍投資、方大航空、大新華航空等多家主體,合計持有海航控股184.59億股,占比為42.71%。

不過,單純從持股市值來看,方大系尚未回本,按當前海航控股740億元市值計算,方大系持股市值合計316億元,離其530億元的總投入尚有差距。

但海航控股業績有力復蘇,重整初見成效,這或許使得方威能夠騰出手來,一一檢視其旗下其他核心資產的質地,并發掘相應的提升機會。方大炭素擬重整杉杉集團,應正是其籌謀的新藍圖之一。

06

有望拿下第六家上市公司,方威身家能否再創新高?

如果能順利將杉杉股份納入囊中,那么方威控制的上市公司將一舉增加到6家。目前,方大系合計控制海航控股、方大炭素、方大特鋼(600507)、東北制藥(000597)、中興商業(000715)5家上市公司,最新總市值1248億元,較年初增長11%,總體未能跑贏上證指數15.6%的年度漲幅。

相對來說,杉杉股份的增勢顯然更為迅猛,其市值年內增長64%,超過了方大系任一家公司。

如能順利重整杉杉集團,方大系所控制上市公司將升至6家,總市值將突破1500億元(表2)。

表2:方大系上市公司總市值有望突破1500億元(單位:億元)

數據來源:Wind,《新財富》雜志綜合整理

每次并購,不僅是方大系壯大的核心驅動因素,也是方威的財富躍遷密碼。

在A股,方威已多次成功并購困境國企后扭虧。2006年6月,方大系接手海龍科技(后更名為“方大炭素”),其原實控人為甘肅省經濟貿易委;2009年8月,并購南昌鋼鐵旗下的上市公司長力股份(后更名為“方大特鋼”);2012年進入東北制藥前十大股東名單,后逐漸獲得控制權;2019年,方大集團入主中興商業。

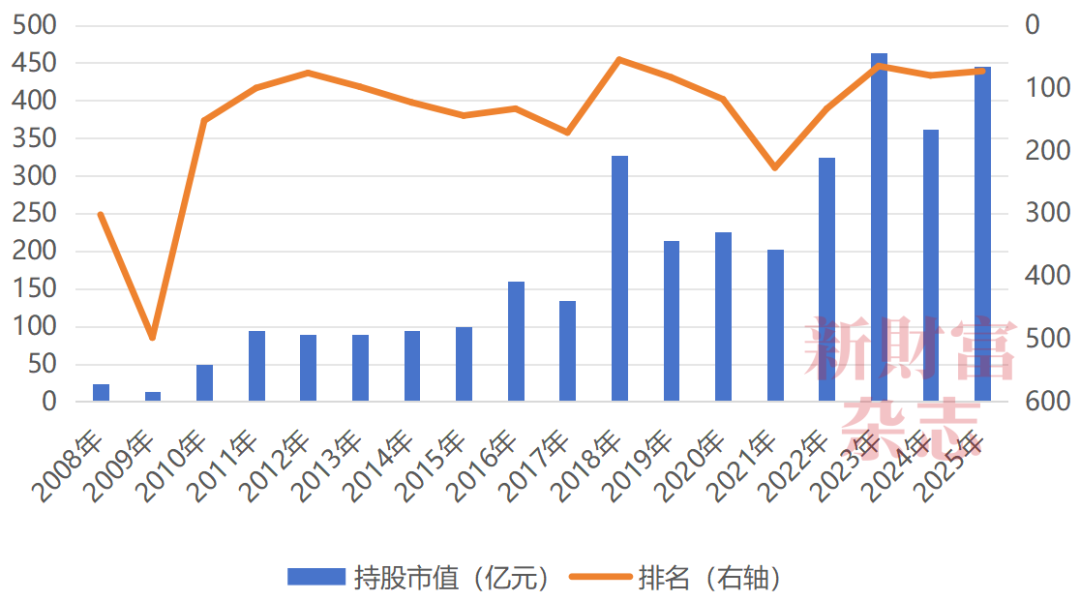

對海航控股的并購則是其最濃墨重彩的一筆。方威的財富值也隨之一路飆升,2015年以前,其身家在百億元之內;2016—2021年,其持股市值約在150—200億元之間波動;而2022年以后,其持股市值接連突破300億、400億元大關,且穩居中國最富100人之列。

在2025年新財富500創富榜上,方威以446億元身家,位居榜單第73名。

圖5:方威近年穩居新財富500創富榜前100名

數據來源:新財富500創富榜

杉杉股份,會否成為方威下一個“點石成金”的創富神話?

07

雙刃劍:方大集團資產、營收快速膨脹,ROA僅為1%

并購是把雙刃劍,一方面,資產可以快速膨大,并借助并購資產快速切入新行業、新賽道;但另一方面,并購的資產是否能順利消化,所花費的數百億真金白銀,能否產生收益,轉化為真實的利潤回報,則存在高度不確定性。再迭加經濟大環境的動蕩變遷,此前高增長的行業或也面臨不期而至的周期擾動。

從遼寧方大集團歷年的財報中,我們也能看到這一趨勢。其一是每次重大并購,都能帶來營收和資產的膨脹。

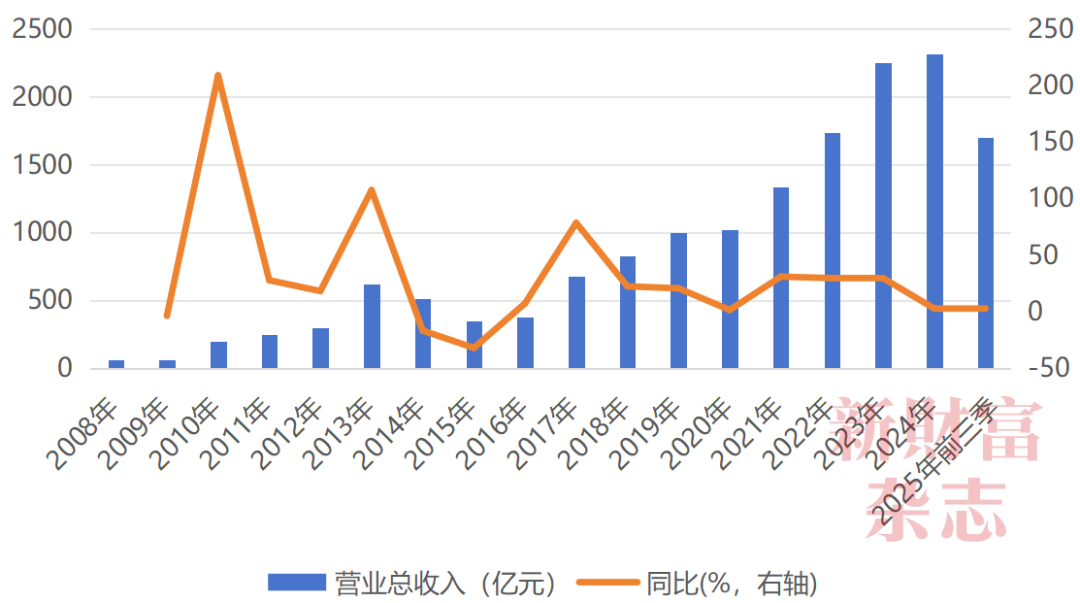

圖6:遼寧方大集團營收快速突破2000億,近年陷入低增速

數據來源:Wind,《新財富》雜志綜合整理

如2021年后,遼寧方大集團營收順利突破此前盤旋許久的千億平臺,一路向上,在2024年已達到2318億元。

但2023年后,其營收增速明顯乏力,2024年同比僅增長2.91%,而2025年前三季度也僅同比增長2.26%,與2021年至2023年間每年30%左右的高速增長形成鮮明對比。

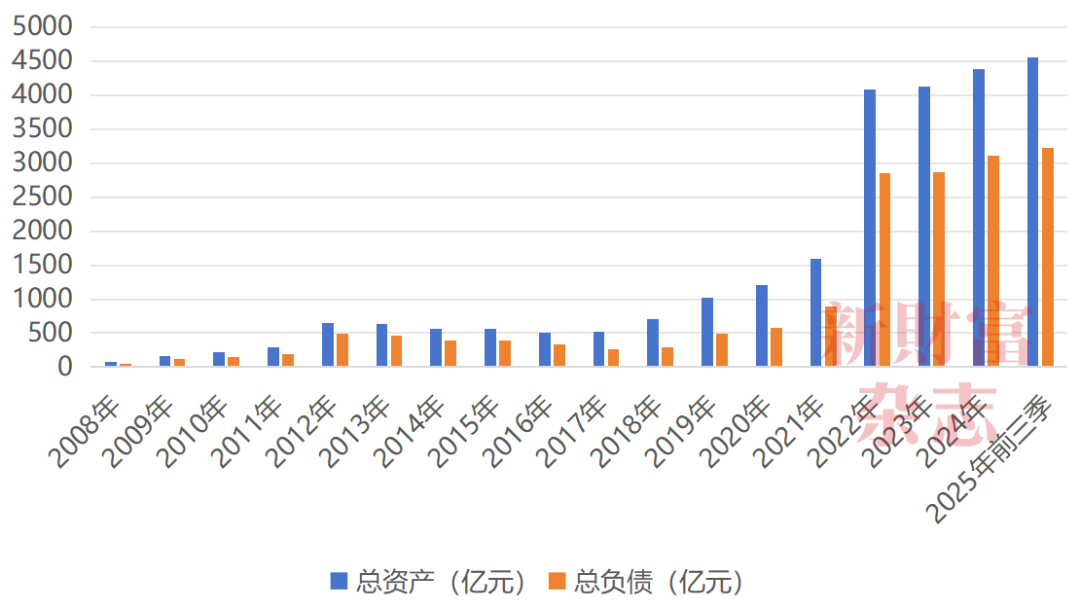

目前,遼寧方大集團總資產規模也已快速攀升至4500億元以上。但與此同時,其負債規模也節節攀升,最新已突破3200億元。而2021年時,其總資產為1588億元,總負債為896億元。不到4年時間,資產漲了兩倍,負債增加了2.5倍(圖7)。

圖7:遼寧方大集團總資產突破4500億元,總負債也已突破3200億元

數據來源:Wind,《新財富》雜志綜合整理

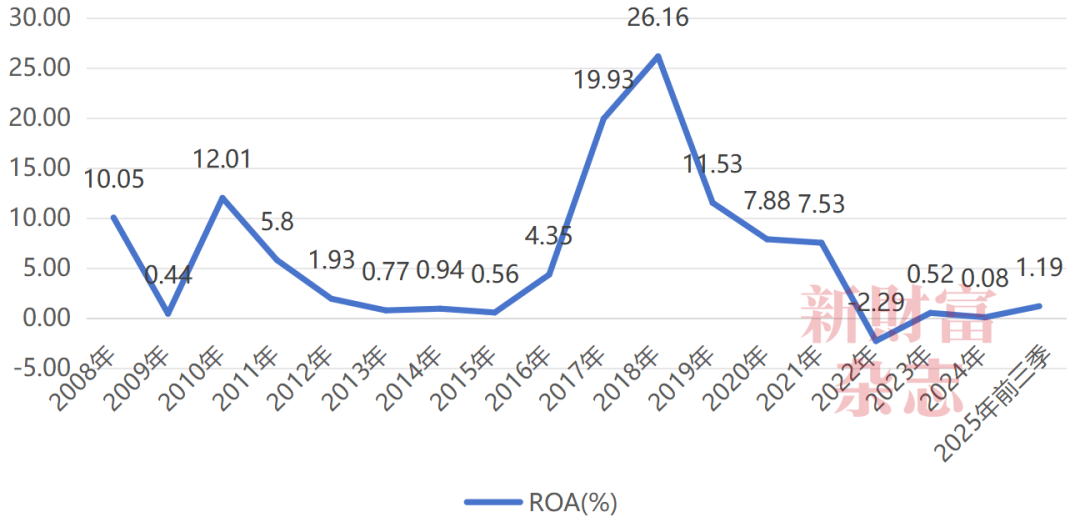

這樣快速的膨脹,帶來的后果之一是資產盈利能力的快速下降。以總資產收益率(ROA)衡量,遼寧方大集團ROA從早期的26%下降至最新的1.19%,這意味著其資產收益率甚至不及銀行定存利率,更難以覆蓋其貸款成本(圖8)。

圖8:遼寧方大集團的總資產收益率快速下降

數據來源:Wind,《新財富》雜志綜合整理

樂觀的一面是,其ROA從2022年的低點已逐年往上抬升,隨著海航控股業績進一步復蘇,若方大炭素對杉杉集團的重整能如愿進行,方大系整體盈利能力或將進一步加強,我們能否在將來的500創富榜上觀察到方威更好的名次及表現?

本文所提及的任何資訊和信息,僅為作者個人觀點表達或對于具體事件的陳述,不構成推薦及投資建議。投資者應自行承擔據此進行投資所產生的風險及后果。

《新財富》雜志于2001年3月創刊,專注資本市場深耕細作,“最佳分析師”“最佳董秘”“500創富榜”“最佳上市公司”“最佳投行”等權威專業評選和《德隆系》《明天帝國》《收割者》等經典研究案例影響深遠。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博、新財富雜志公眾號、新財富雜志視頻號。

地址:深圳市福田區彩田路7006號深科技城A座43層