證券時報網(wǎng)

曹晨

2025-12-05 11:34

12月4日,A股整體走弱,交易量縮至1.6萬億元下方。半導(dǎo)體、光通信模塊等科技股走強,但無力撬動全局,3878只個股收跌。

受訪人士指出,科技等熱門賽道逆市收漲,表明其仍是資金關(guān)注的重點,但風(fēng)險不可忽視。量能不足牽制整體走強,市場觀望情緒濃,板塊輪動加快,追漲風(fēng)險加大。短期A股或維持指數(shù)震蕩、結(jié)構(gòu)分化,投資者宜堅持“重結(jié)構(gòu)、輕指數(shù)”,均衡持倉。

熱門賽道逆市收漲

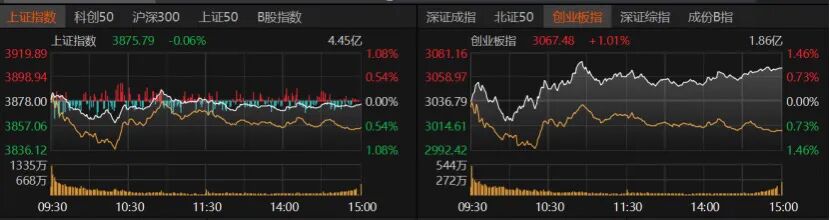

在科技股支撐下,深市跑贏滬指。滬指收跌0.06%報3875.79點,創(chuàng)業(yè)板指收漲1.01%報3067.48點,深證成指微漲0.4%。科創(chuàng)50漲逾1%,滬深300、上證50微漲,北證50微跌。

盤面上,科技股表現(xiàn)突出。麒麟電池、天基互聯(lián)、高帶寬內(nèi)存、華為海思、汽車熱管理、半導(dǎo)體、通用設(shè)備、航空航天裝備、機器人、電機均收漲。但農(nóng)業(yè)種植、食品、零售、休閑服務(wù)、船舶與海洋裝備、在線旅游下跌。

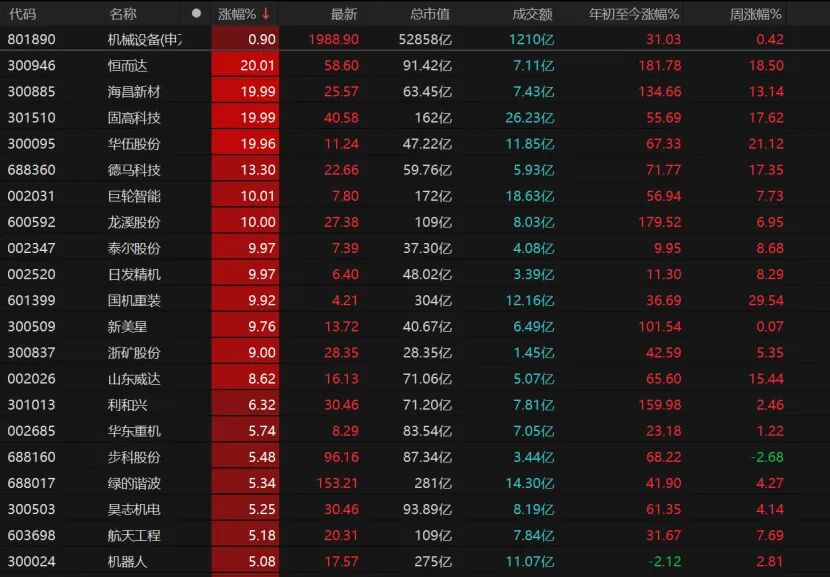

板塊整體跌多漲少,熱門賽道逆市上漲,但漲幅較小。機械設(shè)備、電子、國防軍工、通信、有色金屬、電力設(shè)備均飄紅。駿亞科技、盈趣科技、和而泰、睿能科技4只中小市值電子個股漲停。

9只機械設(shè)備個股漲停,恒而達、海昌新材、固高科技、華伍股份“20cm”漲停,巨輪智能、龍溪股份、泰爾股份、日發(fā)精機、國機重裝漲停。

傳統(tǒng)消費以及銀行等周期股收跌為主,綜合、美容護理、社會服務(wù)、商貿(mào)零售、紡織服飾、食品飲料跌幅超過1%。

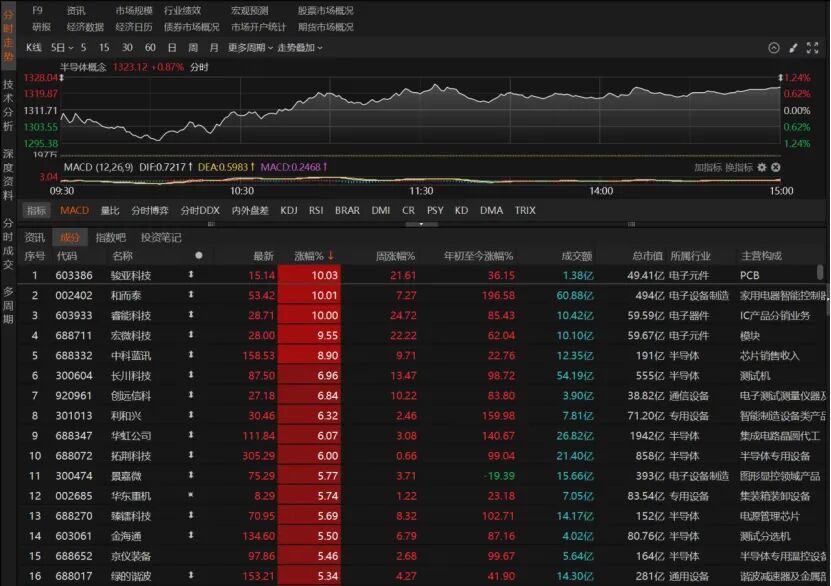

半導(dǎo)體概念股表現(xiàn)不錯,宏微科技、中科藍訊、長川科技、創(chuàng)遠(yuǎn)信科、利和興、華虹公司漲幅均超過6%。

市場虧錢效應(yīng)明顯,共計1455只個股收漲,漲停股39只;3878只個股收跌,跌停股26只。日成交額超過100億元的個股共計5只,均飄紅。三花智控收漲7.51%報44.79元/股,航天發(fā)展收漲8.72%報18.7元/股,天孚通信收漲7.88%報187.12元/股,中際旭創(chuàng)收漲2.25%報535.5元/股。

縮量意味著什么

12月首日“開門紅”后,A股接連震蕩走低,成交持續(xù)縮量。今日成交額進一步縮至1.56萬億元,較前一交易日的1.68萬億元繼續(xù)下滑,資金觀望情緒濃厚。不過,杠桿資金并未大幅撤退,截至12月3日,滬深京兩融余額僅微降至1.26萬億元。

明澤投資基金經(jīng)理胡墨晗向記者分析,市場弱勢分化背后,存量資金正在再平衡。部分資金正從短期彈性不足的板塊撤出,重新回流至產(chǎn)業(yè)趨勢明確、政策支撐有力的科技成長主線,或預(yù)示階段調(diào)整已近尾聲。

“增量資金不足,盤面快速輪動,追漲風(fēng)險較大。”排排網(wǎng)財富指出,近期市場延續(xù)11月“縮量+快輪動”風(fēng)格,觀望氛圍濃重。主要原因在于臨近年尾,金融機構(gòu)收縮流動性,導(dǎo)致市場流動性相對緊張;部分機構(gòu)面臨年度結(jié)算、保收益保排名壓力,主動出擊意愿下降;疊加12月中央經(jīng)濟工作會議與美聯(lián)儲決議的不確定性,資金多選擇按兵不動。

“今日A股弱勢震蕩,大消費與醫(yī)藥表現(xiàn)平淡,但科技板塊逆勢走強,這是典型的短期情緒與資金主導(dǎo)下的結(jié)構(gòu)性分化。”桓睿天澤總經(jīng)理莫小城告訴記者,當(dāng)前A股仍處于牛市初期的蓄勢階段。科技板塊部分領(lǐng)域估值已偏高,未來甚至可能進一步泡沫化,保持謹(jǐn)慎觀察;真正具備中長期性價比的仍是醫(yī)藥與消費。

“量能不足制約市場整體走強。存量博弈下,熱點快速輪動,短期無催化的板塊被繞道,有催化的板塊也面臨極致高切低的風(fēng)險。”鴻涵投資交易總監(jiān)劉巖對記者表示,盤中機器人板塊強勢領(lǐng)漲,但沒能帶動全局。

當(dāng)下科技股能否布局

今日科技板塊雖獲資金回流,但強度有限,尚不足以帶動全局。那么,當(dāng)下投資者能否布局科技股?

“目前市場量能已萎縮至不足1.6萬億元,這通常意味著變盤窗口臨近。指數(shù)下行空間不大,更傾向于震蕩之后,用時間換空間。”排排網(wǎng)財富繼續(xù)分析,科技股走強,一是前期回調(diào)明顯;二是明年科技行情仍被寄予厚望,部分資金提前布局;三是明天摩爾線程上市,對科技股情緒有一定的提振。科技依然是主線,建議布局高景氣的AI算力、機器人、衛(wèi)星產(chǎn)業(yè)鏈,以及受益于美聯(lián)儲降息的有色金屬等也值得重點跟蹤。

胡墨晗預(yù)計,A股短期內(nèi)將維持指數(shù)震蕩、結(jié)構(gòu)分化的狀態(tài)。宜堅持“重結(jié)構(gòu)、輕指數(shù)”的思路,保持均衡持倉。深耕個股α,逢低配置核心資產(chǎn)。市場的震蕩正是主線確立與鞏固的過程,關(guān)鍵在于跟隨產(chǎn)業(yè)確定性而非博弈指數(shù)。

劉巖認(rèn)為,“資金+政策”驅(qū)動的慢牛行情格局未變。重要會議前資金偏謹(jǐn)慎,待政策落地后再選方向;耐心等待回踩信號,逢低布局調(diào)整中被錯殺的景氣核心資產(chǎn),如AI算力、半導(dǎo)體設(shè)備,或基本面預(yù)期改善的低位板塊。

“12月A股有望呈現(xiàn)震蕩修復(fù)格局。”華潤元大基金認(rèn)為,一方面,政治局會議、中央經(jīng)濟工作會議將召開,“十五五”規(guī)劃相關(guān)政策有望明確,政策預(yù)期走強;另一方面,11月市場調(diào)整后風(fēng)險釋放充分,估值壓力緩解。

華潤元大基金建議,行業(yè)配置重點關(guān)注三大方向:一是科技成長賽道:AI產(chǎn)業(yè)鏈高景氣,800G/1.6T光模塊訂單超預(yù)期,聚焦算力硬件、半導(dǎo)體設(shè)備;二是消費復(fù)蘇板塊:食品飲料、家電、醫(yī)藥等估值處于低位,疊加年末消費旺季催化,具備修復(fù)潛力;三是周期改善板塊:受益于國內(nèi)經(jīng)營改善與海外制造業(yè)修復(fù),關(guān)注銅、鋁、鋰、油等上游資源及油運板塊的補庫需求。