證券時報網

李勁

2025-12-05 20:22

12月5日,非銀金融板塊午后發力,A股順勢走強,成交額放大至1.74萬億元,4387只個股收紅。

受訪人士表示,金融權重股帶動A股上漲,市場本身存在技術性反彈需求,但增量資金入場意愿有限,賺錢效應并不廣泛。本周市場震蕩,投資者對算力、存力、電力等AI(人工智能)基建類股票重拾信心。預計A股將維持震蕩格局,板塊分化輪動,防御與高股息品種更具吸引力。

A股放量上漲

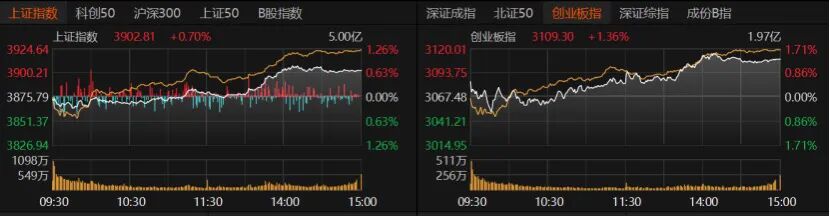

今日,滬指收漲0.7%報3902.81點,創業板指收漲1.36%報3109.3點,深證成指收漲1.08%。滬深300、上證50、北證50收漲。

量能放大,日成交額增至1.74萬億元,上個交易日成交額為1.56萬億元。杠桿資金熱度不減,截至12月4日,滬深京兩融余額增至2.48萬億元。

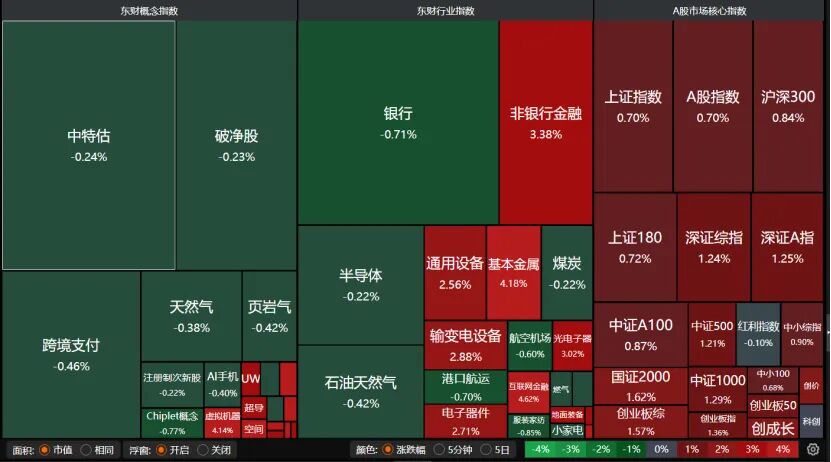

盤面上,非銀行金融、通信設備、輸變電設備、電子器件、虛擬機器人大漲,銀行、半導體、石油天然氣、Chiplet概念、煤炭、航空機場收跌。

板塊收漲居多,31個申萬一級行業中,銀行板塊微跌;非銀金融板塊午后拉升,大漲3.5%,中銀證券、瑞達期貨漲停;有色金屬板塊漲近3%,精藝股份、寧波韻升、西部材料、閩發鋁業漲停。機械設備、國防軍工、電力設備、基礎化工、計算機、汽車、通信等板塊漲幅均超過1%。

10只機械設備個股漲停,力星股份“20cm”漲停,昊志機電、步科股份、博盈特焊、鉑力特漲幅超過10%,弘訊科技、航天動力、冰輪環境、中堅科技、南礦集團、國機重裝、標準股份、中國一重漲停。

市場賺錢效應較好,共計4387只個股收漲,漲停股80只;975只個股收跌,跌停股12只。摩爾線程上市首日收漲425.46%報600.5元/股,總市值2823億元,日成交額153億元。光模塊通信概念“易中天”(新易盛、中際旭創和天孚通信)日成交額均超過100億元,三股今日均收漲,其中天孚通信漲幅超過6%。券商股發力,東方財富收漲4.11%報23.31元/股,保險股中國平安漲近6%報61.99元/股。

非銀金融發力

壁虎資本基金經理楊奕潔向記者分析,今日A股午后放量上漲,主要得益于保險股大漲。核心推手是金融監管總局下調保險公司三類業務的風險因子:一是風險準備金降低,保險公司能釋放更多資金用于投資;二是保險公司持有股票時間越久,風險核算越寬松,倡導長期投資;三是海外保險風險因子降低,促使保險公司更愿意給外貿公司項目,支持實體經濟。此外,12月美聯儲降息25個基點幾成定局,瑞銀、摩根士丹利等外資機構近期集體唱多中國,也釋放了中長期配置價值提升的信號,共同推升A股。

格上基金研究員畢夢姌告訴《國際金融報》記者,今日市場上漲,主要是受政策與流動性驅動。央行在12月5日開展1.14萬億元逆回購操作,單日凈投放規模創近期新高,釋放明確的流動性寬松信號。今日市場的轉折點主要由金融權重股帶動,午后中國平安率先拉升帶動保險板塊,隨后券商板塊跟進,共同推動指數上行。消息面上,國際投行摩根士丹利將中國平安列入重點關注名單,并大幅上調其目標價,直接提振了保險板塊。

今日上漲雖提振士氣,卻也揭示了市場當前的核心特征。畢夢姌繼續分析,在經歷連續調整、成交量萎縮后,市場本身存在技術性反彈的需求。需要注意的是,盡管放量,但全天的成交水平相較于指數的漲幅而言并不算特別強勁,說明增量資金入場的積極性有限,市場情緒尚未全面回暖。另外,除了大金融和部分熱門賽道,其他多數板塊并未形成有效呼應,市場賺錢效應并不廣泛。

優美利投資總經理賀金龍表示,本周市場震蕩,投資者對算力、存力、電力等AI基建類股票重拾信心。AI基建仍然大有可為,之前主導市場上行的板塊,如光模塊、PCB(印制板)、半導體、電池等有望繼續帶動市場上行。

華輝創富投資總經理袁華明向記者分析,近期市場維持區間震蕩、板塊快速輪動;情緒仍偏謹慎,增量資金不足,僅屬弱修復;疊加年底機構調倉,分化進一步加劇。

如何持倉布局

數日弱勢震蕩后,今日午后反彈,提振市場信心。那么,接下來A股怎么走?當前投資者該如何持倉布局?

袁華明判斷,震蕩+板塊輪動仍是主基調,謹慎情緒下,防御與高股息更具性價比。首先,需關注月中會議是否會出現財政和房地產政策導向的調整。其次,可以通過北向資金觀察分析市場情緒。短期可以更多關注電力、保險和運營商等高股息防御品種。AI是未來三到五年的主線,可以根據AI和半導體需求變化和產業發展情況,發掘細分方向機會。

“目前市場的一致預期是,明年上半年會有進一步的行情,但對于短期都有不同程度的憂慮。”融智投資基金經理夏風光告訴記者,對于投資者而言,首先要看大方向,不要過分在意短期擇時;其次,行情往往在謹慎中展開,也許跨年度行情已在路上。眼下行情仍缺持續主線,但雙創板塊已調整充分,非銀金融等藍籌股息率與估值均具吸引力。階段策略上,精選個股可能更為重要。

青島安值投資高級研究員程天燚向記者表示,前期市場漲幅大、持續久,短期仍需保持謹慎,行情更可能進入震蕩整理階段,布局宜轉向前期調整充分或仍處低位的方向。

楊奕潔認為,12月迎來政策密集窗口:“十五五”規劃建議即將落地,特別國債與專項債規模有望擴容;疊加美聯儲12月降息幾成定局,年末市場流動性預計仍將維持寬松。

畢夢姌表示,隨著中央經濟工作會議臨近,市場對2026年政策基調的博弈將加劇。若會議釋放“穩增長”加碼信號,可能進一步提振風險偏好。反之,若政策力度不及預期,市場或面臨獲利回吐壓力。另外,美國今年最后一次的美聯儲議息會議將在12月10日召開。目前美聯儲12月降息預期已升溫,若落地不及預期可能引發外資回流美元資產。持倉上,建議緊扣“政策+技術”共振:科技成長里的半導體、AI算力,以及商業航天、工業母機等高端制造,仍是中長期值得布局的方向。