證券時報網(wǎng)

劉燦邦

2025-12-05 19:07

證券時報記者

張淑賢

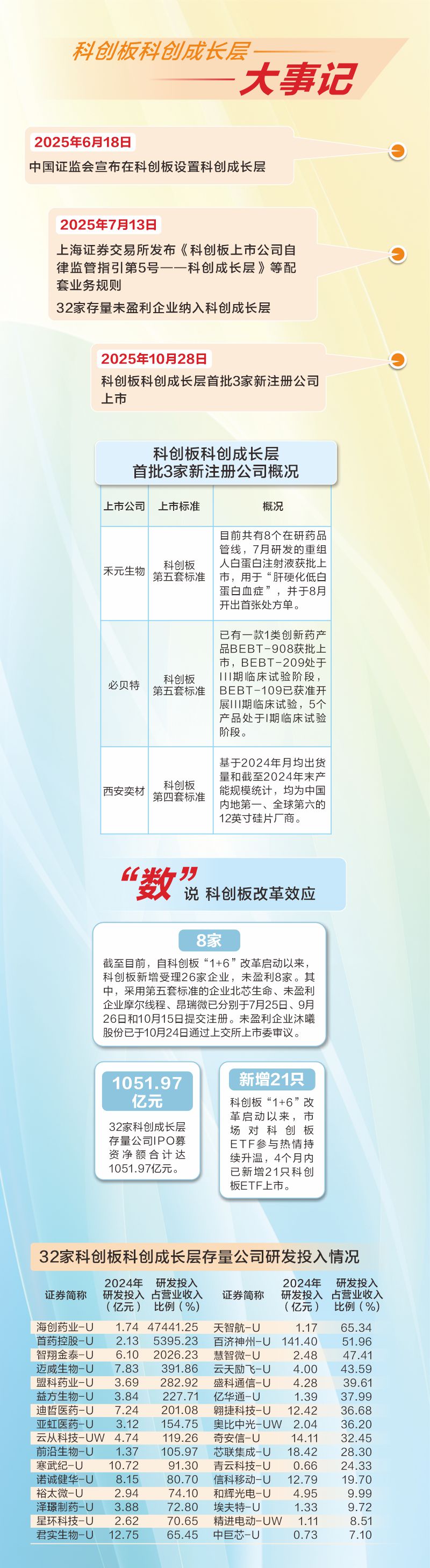

科創(chuàng)板科創(chuàng)成長層“迎新”!

10月28日,禾元生物、西安奕材、必貝特三家未盈利公司將登陸科創(chuàng)板,成為科創(chuàng)板科創(chuàng)成長層首批新注冊公司。這標志著未盈利的硬科技企業(yè)上市路徑進一步暢通。

6月18日,證監(jiān)會宣布科創(chuàng)板“1+6”政策,設立科創(chuàng)成長層,重點服務技術有較大突破、商業(yè)前景廣闊、持續(xù)研發(fā)投入大,但目前仍處于未盈利階段的科技型企業(yè)。此次旨在有針對性地改革優(yōu)化科創(chuàng)板發(fā)行上市等制度,著力打通堵點難點,促進科技創(chuàng)新和產(chǎn)業(yè)創(chuàng)新深度融合。上交所7月13日發(fā)布科創(chuàng)板科創(chuàng)成長層等配套業(yè)務規(guī)則,32家存量公司已于規(guī)則發(fā)布當日納入科創(chuàng)成長層。

制度包容性新注腳

三家科創(chuàng)板科創(chuàng)成長層首批新注冊公司的上市,被認為是制度包容性的最新注腳。6月18日啟動的科創(chuàng)板“1+6”改革,以在科創(chuàng)板設置專門層次為抓手,重啟未盈利企業(yè)適用科創(chuàng)板第五套標準上市,推出一攬子更具包容性、適應性的制度改革,更好服務科技創(chuàng)新和新質生產(chǎn)力。

三家公司中,禾元生物和必貝特均采用科創(chuàng)板第五套標準上市,打破了2023年6月以來該標準的上市空白。其中,禾元生物是科創(chuàng)板第五套標準重啟后首家過會并獲得注冊批文的公司。

作為一家創(chuàng)新藥企業(yè),禾元生物目前共有8個在研藥品管線。今年7月,該公司研發(fā)的重組人白蛋白注射液(OsrHSA,HY1001商品名:奧福民)獲得國家藥監(jiān)局批準上市,用于“肝硬化低白蛋白血癥”,并于8月開出首張?zhí)幏絾巍?/p>

禾元生物董事長兼總經(jīng)理楊代常近日表示,上市是公司發(fā)展歷程中的一次關鍵戰(zhàn)略躍升,募資將助力公司建成規(guī)模化、智能化生產(chǎn)基地,實現(xiàn)從1到100的跨越。

同樣采用第五套標準上市的必貝特,研發(fā)管線中已有一款1類創(chuàng)新藥產(chǎn)品BEBT-908獲批上市,BEBT-209處于III期臨床試驗階段,BEBT-109已獲準開展III期臨床試驗,5個產(chǎn)品處于I期臨床試驗階段。

與兩家創(chuàng)新藥公司不同,西安奕材采用科創(chuàng)板第四套標準上市。作為國內(nèi)12英寸硅片領域頭部企業(yè),該公司基于2024年月均出貨量和截至2024年末產(chǎn)能規(guī)模統(tǒng)計,均為中國內(nèi)地第一、全球第六的12英寸硅片廠商。

在西安奕材董事長楊新元看來,上市對公司的發(fā)展至關重要,將是落實戰(zhàn)略規(guī)劃的關鍵一步,“上市募集資金將全部用于第二工廠的產(chǎn)能提升”。

根據(jù)上交所《科創(chuàng)板上市公司自律監(jiān)管指引第5號——科創(chuàng)成長層》,新注冊未盈利企業(yè)自上市之日起自動納入該層。也就是說,自今日起,禾元生物、西安奕材、必貝特均將納入科創(chuàng)板科創(chuàng)成長層。

差異化限售引導長期投資

與三家公司IPO發(fā)行上市同步落地的,還有網(wǎng)下發(fā)行差異化限售機制。根據(jù)“科創(chuàng)板八條”,在科創(chuàng)板試點對未盈利企業(yè)公開發(fā)行股票鎖定比例更高、鎖定期限更長的網(wǎng)下投資機構,相應提高其配售比例,以此吸引專業(yè)機構聚焦企業(yè)的長期價值。

今年3月,上交所修訂發(fā)行承銷業(yè)務規(guī)則,明確未盈利企業(yè)可以采用約定限售方式,網(wǎng)下投資者自愿報價申購,履行限售更高比例、更長期限的承諾和義務,并相應獲配較多的新股。

三家公司的新股發(fā)行均對網(wǎng)下投資者報價設置了3檔差異化限售檔位。以A類投資者為例,禾元生物對公募基金等網(wǎng)下A類投資者參與報價設置了3檔差異化限售檔位,其中第1檔限售比例70%、限售期9個月(A1),第2檔限售比例45%、限售期6個月(A2),第3檔限售比例10%、限售期6個月(A3);西安奕材面向A類投資者的第1檔限售比例60%、限售期9個月(A1),第2檔限售比例45%、限售期6個月(A2),第3檔限售比例25%、限售期6個月(A3);必貝特面向A類投資者的第1檔限售比例60%、限售期9個月(A1),第2檔限售比例40%、限售期6個月(A2),第3檔限售比例不低于20%、限售期6個月(A3)。

有市場人士指出,此舉旨在鼓勵更多“看得準、拿得住”的專業(yè)機構在新股發(fā)行定價中發(fā)揮更大作用,促進新股合理定價。

從網(wǎng)下投資者參與三家公司報價來看,投資者在鎖定期限長、比例高的A1、A2檔位報價踴躍,對應申購量合計占比約七成,反映出機構對公司中長期投資價值的認可。從網(wǎng)下配售情況看,限售更高比例、更長期限的投資者,獲得的配售股份較多,其中,A1檔投資者的配售比例約是A3檔位配售比例的9倍。

改革效應加速顯現(xiàn)

科創(chuàng)板“1+6”改革啟動,旨在以于科創(chuàng)板設置專門層次為抓手,重啟未盈利企業(yè)適用科創(chuàng)板第五套標準上市,推出一攬子更具包容性、適應性的制度改革,更好服務科技創(chuàng)新和新質生產(chǎn)力發(fā)展。

在業(yè)內(nèi)人士看來,科創(chuàng)板科創(chuàng)成長層的誕生,源于資本市場對硬科技發(fā)展規(guī)律和全球科技競爭格局的深度回應。當一些前沿技術企業(yè)因“盈利門檻”而對A股市場望而卻步時,科創(chuàng)板科創(chuàng)成長層補強了硬科技融資的關鍵一環(huán),為更多“硬科技”公司提供了更適配的成長平臺。

截至目前,自科創(chuàng)板“1+6”改革啟動以來,科創(chuàng)板新增受理26家企業(yè),未盈利8家。其中,采用第五套標準的企業(yè)北芯生命、未盈利企業(yè)摩爾線程、昂瑞微已分別于7月25日、9月26日和10月15日提交注冊。未盈利企業(yè)沐曦股份已于10月24日通過上交所上市委審議。

事實上,三家科創(chuàng)板科創(chuàng)成長層新注冊公司的上市,只是科創(chuàng)板“1+6”政策改革成效的縮影。據(jù)悉,自6月18日以來,科創(chuàng)板“1+6”改革還有多項措施加速落地:

——第五套標準適用范圍擴圍至人工智能、商業(yè)航天、低空經(jīng)濟等前沿科技領域企業(yè),IPO輔導備案的企業(yè)中,已有多家上述行業(yè)的企業(yè);

——試點引入資深專業(yè)機構投資者制度,7月31日已受理首家披露資深專業(yè)機構投資者的第五套上市標準企業(yè)泰諾麥博的IPO申請;

——面向優(yōu)質科技型企業(yè)試點預先審閱機制也已實施。

制度優(yōu)化后,科創(chuàng)板市場層次更加豐富,審核效率和透明度明顯提升,這也為長期資金和耐心資本營造了更加良好的投資環(huán)境。據(jù)悉,科創(chuàng)板“1+6”改革啟動以來,市場對科創(chuàng)板ETF參與熱情持續(xù)升溫,4個月內(nèi)已新增21只科創(chuàng)板ETF上市。截至目前,上交所上市的科創(chuàng)板ETF已達105只,跟蹤的產(chǎn)品總規(guī)模達3000億元,引導資金持續(xù)流向新質生產(chǎn)力重點發(fā)展領域。